Management packages : comprendre leur fiscalité et anticiper les risques

Vous êtes dirigeant ou manager et vous bénéficiez de management packages ? C’est une situation désormais fréquente, et plutôt favorable : ces dispositifs sont au cœur des stratégies de rémunération pour vous associer à la création de valeur de l’entreprise, renforcer votre engagement dans la durée et aligner vos intérêts avec ceux des actionnaires.

Vous êtes dirigeant ou manager et vous bénéficiez de management packages ? C’est une situation désormais fréquente, et plutôt favorable : ces dispositifs sont au cœur des stratégies de rémunération pour vous associer à la création de valeur de l’entreprise, renforcer votre engagement dans la durée et aligner vos intérêts avec ceux des actionnaires.

Mais, si la logique économique est relativement intuitive, la fiscalité des management packages s’est complexifiée ces dernières années. Sous l’effet des récentes réformes et de la doctrine administrative, la frontière entre revenus salariaux et plus-values mobilières est devenue moins lisible. Selon que votre gain bascule d’un côté ou de l’autre, la facture fiscale peut être très différente.

Cet article a pour objectif de mettre à plat la notion de management package, d’en distinguer les principales catégories, puis d’analyser de manière concrète la fiscalité applicable aux gains, en s’appuyant sur des exemples chiffrés et en abordant les enjeux ainsi que les risques associés à ces dispositifs.

Identifier votre management package : une étape clé

Avant de parler fiscalité, vous devez répondre à une question simple sur le papier, mais souvent complexe en pratique : de quel type de management package bénéficiez-vous ?

Cette qualification détermine la fiscalité applicable.

Deux grandes familles de management packages

On distingue classiquement deux catégories :

- Les management packages « encadrés » par la loi, qui bénéficient d’un régime juridique et fiscal spécifique, sous réserve du respect de conditions strictes :

- les attributions gratuites d’actions (AGA) ;

- les stock-options ;

- les bons de souscription de parts de créateur d’entreprise (BSPCE).

- Les management packages « non encadrés », qui ne relèvent d’aucun régime légal spécifique, parmi lesquels :

- les bons de souscription d’actions (BSA) ;

- les actions de préférence payantes ;

- les actions ordinaires ;

- les promesses de cession ou dispositifs assimilés ;

- plus généralement, tout dispositif « sur mesure » conçu contractuellement.

BOI-RSA-ES-20-60, § 60 et 70

En pratique, ces dispositifs « non encadrés » représentent la majorité des management packages mis en place.

Bon à savoir

Les titres de créance simples (obligations non convertibles, par exemple) sont en dehors du champ des management packages. L’administration n’a pas encore détaillé leur régime fiscal, mais la logique conduirait à un traitement proche des traitements et salaires lorsqu’ils rémunèrent vos fonctions dans la société. BOI-RSA-ES-20-60, § 80

Une vigilance indispensable sur la qualification

L’intitulé de votre plan est souvent trompeur : le nom donné au dispositif (BSA, « management package », etc.) n’a aucune signification fiscale.

Pour savoir dans quelle catégorie vous vous situez, il faut regarder concrètement :

- la nature des titres attribués ou souscrits (actions ordinaires, préférentielles, etc.) ;

- les conditions financières d’accès (prix payé, décote, avantage à l’entrée) ;

- les contraintes de performance et de présence (objectifs à atteindre, perte des titres en cas de départ, etc.) ;

- les modalités de sortie (promesse de rachat, prix plancher, etc.)

En cas de doute, il est recommandé de solliciter votre employeur ou les conseils ayant structuré le plan afin d’en clarifier la qualification.

Bon à savoir

Un plan étranger qui ne satisfait pas aux conditions françaises permettant de le qualifier d’AGA, de BSPCE ou de stock-options (= management package encadré) sera, en France, traité comme un management package « non encadré », même si, dans son pays d’émission, il bénéficie d’un régime de faveur.

Management packages encadrés : une fiscalité en deux temps

Management packages encadrés : une fiscalité en deux temps

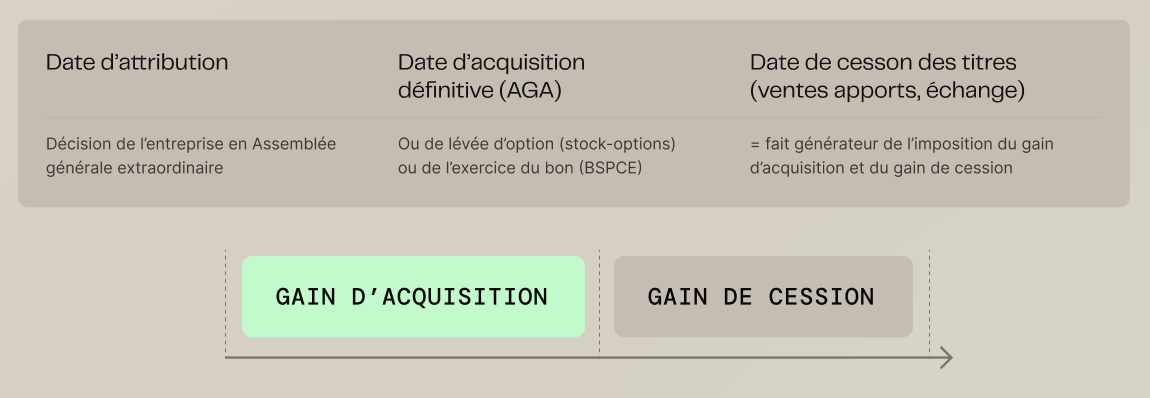

Les management packages encadrés (AGA, stock-options, BSPCE) se caractérisent par l’existence de deux gains distincts : un gain d’acquisition et un gain de cession. En pratique, le gain d’acquisition et le gain de cession sont imposés au même moment : lors de la cession des titres.

Trois dates clés doivent être distinguées :

1. Le gain d’acquisition : un avantage de nature salariale

Le gain d’acquisition correspond à l’avantage dont vous bénéficiez lorsque les titres vous sont définitivement acquis.

Ce gain est, par principe, imposé comme un revenu d’activité mais les modalités varient selon le type de plan :

(1) les titres souscrits en exercice de BSPCE avant le 1er janvier 2025 relèvent d’un gain unique, imposé lors de la cession

(2) taux porté de 17,2 % à 18,6 % par la loi de financement de la sécurité sociale pour 2026, applicable aux revenus du patrimoine réalisés à compter du 1er janvier 2025

2. Le gain de cession : un régime profondément modifié

Le gain de cession correspond à la différence entre le prix de cession des titres et leur valeur au moment de l’acquisition définitive (AGA) ou de l’exercice de l’option (stock-options) ou de l’exercice du bon (BSPCE).

Principe : imposition en traitements et salaires

Pour les cessions réalisées à compter du 15 février 2025, le gain de cession des AGA, stock-options et BSPCE est, en principe, soumis au régime fiscal des traitements et salaires.

CGI, article 163 bis H, I

Ainsi l’année de la cession de vos titres, votre employeur peut être tenu d’opérer le prélèvement à la source sur ce gain dès l’instant où il devient imposable dans la catégorie des traitements et salaires (lors de la cession des titres). L’année suivant la cession des titres, vous devrez déclarer ce gain de cession dans votre déclaration de revenu (catégorie traitements et salaires).

Bon à savoir

La date d’attribution des titres n’a aucun effet, seule la date de cession (avant ou à partir du 15 février 2025) a un impact sur le traitement fiscal du gain de cession.

Exception : imposition en plus-value mobilière (PVM)

Par exception, une partie ou la totalité du gain de cession peut être imposée comme une plus-value mobilière (PFU 12,8 % ou barème de l’IR), sous réserve de remplir deux conditions cumulatives :

1. les titres présentent un risque de perte de leur valeur d’acquisition ou de souscription ;

BOI-RSA-ES-20-60, § 90 à 100

Bon à savoir

Cette condition n’est pas remplie si vous bénéficiez, par exemple, d’une clause de prix plancher vous garantissant de revendre vos titres à un prix au moins égal à leur valeur au jour de l’acquisition définitive. Dans ce cas, l’administration considère que vous ne supportez pas le risque économique principal et le gain est imposé intégralement en traitements et salaires. Exemple : Vous recevez 100 actions valorisées 10 € chacune à la date d’acquisition définitive, avec une clause de prix plancher à 10 €. Si vous les revendez plus tard 15 € par action, le gain de 5 € par action est imposé en traitements et salaires, car vous ne pouviez pas subir de perte et ne supportiez donc pas le risque économique principal. BOI-RSA-ES-20-60, § 110

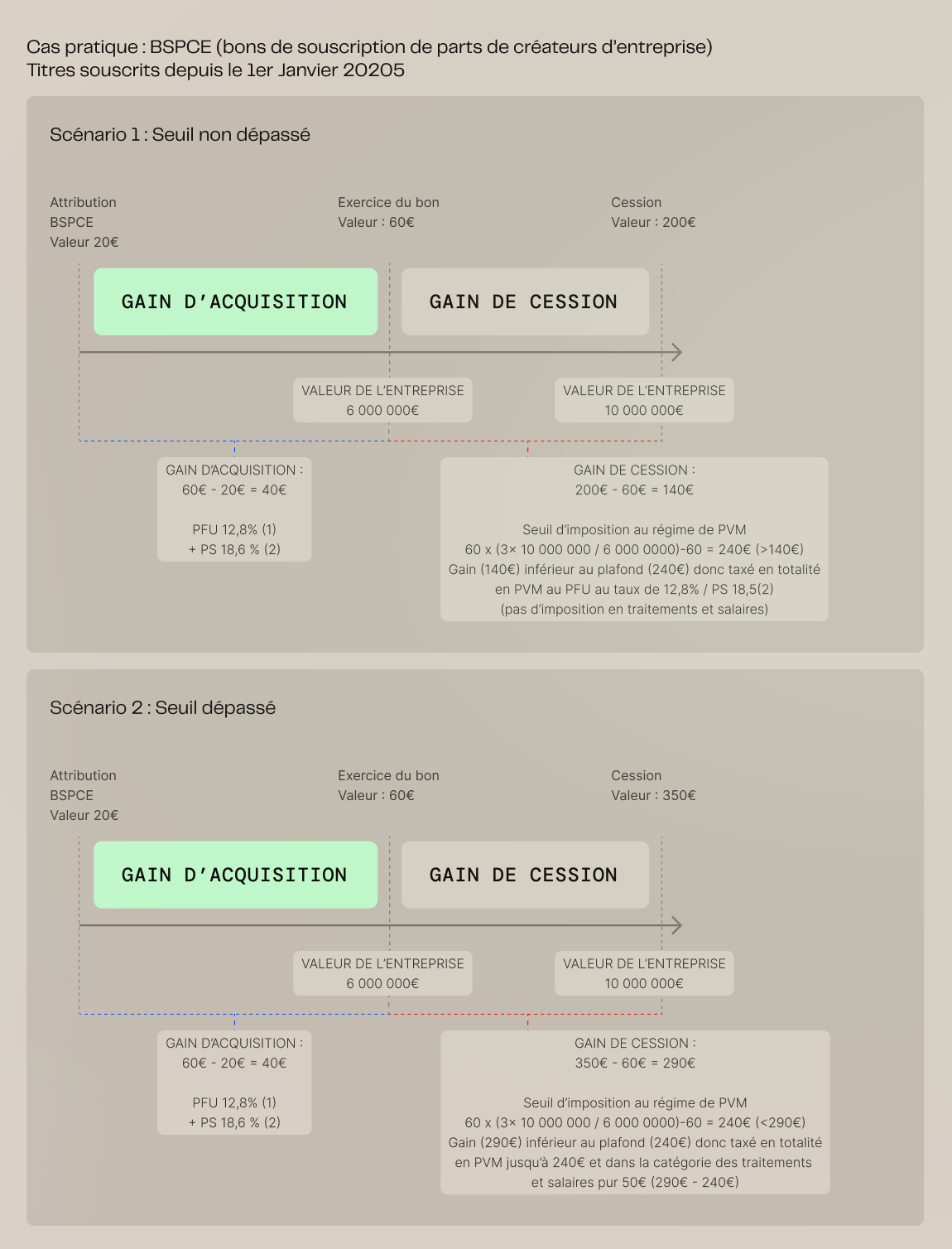

2. le gain n’excède pas un certain plafond, déterminé par la formule suivante (ratio de performance financière) :

Seuil plus-value mobilière (PVM) = prix payé pour l’acquisition ou la souscription x (3 x (valeur de la société à la date de cession / valeur de la société à la date d’acquisition)) – prix payé pour l’acquisition ou la souscription des titres

CGI, article 163 bis H, II ; BOI-RSA-ES-20-60, § 250

La fraction du gain au-dessus de ce seuil est imposée en traitements et salaires. À l’inverse, la fraction du gain inférieure à ce seuil est imposée en plus-value mobilière (PVM).

Bon à savoir

En pratique, ce calcul suppose de disposer d’évaluations fiables de la société à différentes dates (acquisition, cession, opérations intermédiaires). Ces évaluations peuvent être difficiles à établir en cas de restructurations ou d’opérations sur le capital.

D'un point de vue social :

- les gains imposés en PVM sont soumis aux prélèvements sociaux de 18,6 % ;

- les gains imposés en traitements et salaires sont soumis à une contribution salariale au taux de 10 %.

Cas pratique : BSPCE (Bons de souscription de parts de créateur d’entreprise) – Titres souscrits depuis le 1er janvier 2025

1. si le bénéficiaire exerce son activité depuis plus de 3 ans

2. taux porté de 17,2 % à 18,6 % par la loi de financement de la sécurité sociale pour 2026, applicable aux revenus du patrimoine réalisés à compter du 1er janvier 2025

Management packages non encadrés : un gain unique, sous surveillance

Pour les management packages non encadrés, la logique est différente. Vous n’avez qu’un seul gain, calculé au moment de cession. Il correspond à la différence entre le prix de cession et le prix d’acquisition (ou de souscription).

Principe : imposition en traitement et salaires

Depuis le 15 février 2025, lorsque les titres sont attribués ou acquis en contrepartie de vos fonctions de dirigeant ou de salarié, le gain est, en principe, imposé en traitements et salaires.

CGI, article 163 bis H, I

Bon à savoir

Quand on parle de « contrepartie liée aux fonctions », cela signifie que le management package vous est accordé parce que vous êtes dirigeant ou salarié, et qu’on attend quelque chose de vous en retour (performance, loyauté, non-concurrence, etc.).

Concrètement, l’administration considère qu’il y a contrepartie liée aux fonctions notamment lorsque :

- le gain dépend de résultats ou d’objectifs à atteindre ;

- votre contrat comporte des clauses liées à votre poste

(non-concurrence, clause de présence, rachat forcé en cas de départ, etc.) ;

- un mécanisme vous permet de toucher, à la revente, plus que ce que votre part

« normale » au capital devrait vous rapporter (actions de préférence, par exemple) ;

- vous pouvez acheter des titres à des conditions très avantageuses parce que vous

faites partie de l’équipe dirigeante ou des salariés clés.

Le simple fait que ces mécanismes existent suffit, en principe, à caractériser la contrepartie, même s’ils ne sont jamais actionnés.

À l’inverse, acheter des titres un peu moins chers que leur valeur, sans objectifs de performance ni clauses particulières liées à vos fonctions, ne suffit pas, à lui seul, à prouver une contrepartie aux fonctions. La frontière reste appréciée au cas par cas.

BOI-RSA-ES-20-60, § 160 à 200

Exception : imposition en plus-value mobilière (PVM)

Une imposition en plus-value mobilière peut être admise sous trois conditions cumulatives :

- les titres sont attribués en contrepartie des fonctions de direction ;

- les titres présentent un risque de perte de leur valeur d’acquisition ou de souscription ;

- les titres sont détenus depuis au moins 2 ans.

CGI art. 163 bis H, II ; BOI-RSA-ES-20-60, § 90 à 130

Bon à savoir

La durée de détention de 2 ans pose des questions pratiques, notamment en cas de restructuration (apport, fusion, conversion de titres…) intervenue moins de 2 ans avant la cession. Doit‑on compter à partir de la date d’acquisition des titres d’origine ou de celle des nouveaux titres reçus en échange de l’opération ? À ce stade, les textes et la doctrine administrative ne fournissent pas de position claire sur ce point.

La charge de la preuve repose entièrement sur vous. En cas de contrôle, vous devez démontrer que les trois conditions énoncées sont réunies. À défaut, et sauf à justifier d’une qualification fiscale plus favorable en dehors du dispositif, le gain sera imposé en traitements et salaires.

Pour le calcul du seuil et l’illustration chiffrée du mécanisme, les règles sont identiques à celles décrites pour le gain de cession des management packages encadrés (voir la section précédente).

Management packages et LBO : un terrain à haut risque

Jusqu’à présent, les opérations de LBO (leverage buy-out) représentaient un risque fiscal important pour les bénéficiaires de management packages. Cela concernait notamment les cadres dirigeants de la société cible qui apportaient leurs titres à la société repreneuse et recevaient, en contrepartie, des titres de la société repreneuse plutôt que des liquidités.

Dans ce cas, la part du gain imposable en traitements et salaires était immédiatement taxée au moment de la cession des titres, sans possibilité de report d’imposition. Or, comme le cédant ne percevait pas de liquidités, cette imposition pouvait générer un besoin de trésorerie élevé, difficile à gérer dans le cadre du LBO.

Bon à savoir

Pour les management packages « non encadrés », le régime favorable des plus-values mobilières suppose une durée de détention minimale de 2 ans. Dans des LBO successifs, les échanges de titres peuvent être rapides : si vous revendez les nouveaux titres avant ces deux ans, vous risquez de perdre le régime des plus-values mobilières et de voir tout le gain imposé en traitements et salaires, avec une imposition plus lourde.

Depuis la loi de finances pour 2026, un mécanisme de report d’imposition est possible sur la partie du gain imposable en traitements et salaires, sous conditions strictes. Ce dispositif s’applique notamment à l’apport des titres à une société soumise à l’impôt sur les sociétés (IS), à condition notamment que la soulte reçue (le cas échéant) ne dépasse pas 10 % de la valeur nominale des titres apportés.

Ce report concerne la fraction du gain qui est réinvestie dans la nouvelle société, ou dans une société du même groupe, et permet donc de différer l’imposition et d’améliorer la gestion de trésorerie lors de l’opération de LBO.

Attention toutefois : ce report n’est pas automatique. Il doit être demandé lors de la déclaration de revenus. De plus, il sera levé et l’impôt exigible en cas de cession, rachat ou sortie des titres reçus en échange, ou d’apport des titres à une société holding contrôlée, lorsque cela intervient dans les 3 ans suivant l’échange.

Il est essentiel de maîtriser le montage juridique et fiscal pour éviter une imposition immédiate.

Autres nouveautés importantes

PEA/PEA-PME

Depuis le 15 février 2025, les titres attribués dans le cadre des management packages ne peuvent plus être logés dans un PEA ou un PEA-PME, excluant ainsi tout bénéfice du régime fiscal favorable de ces enveloppes.

Pour les titres inscrits avant le 15 février 2025 :

- Le retrait des management packages du plan ne ferme plus le PEA, ni n’entraîne d’imposition, ni de prélèvements sociaux, sous certaines conditions.

- En revanche, les titres qui restent dans le plan ne bénéficient plus de l’exonération d’impôt sur le revenu. De plus, toute cession réalisée dans le cadre du PEA entraîne la clôture du plan, y compris si celui-ci a plus de 5 ans.

Donation des titres issus de management packages

Depuis la loi de finances pour 2026, la donation de titres issus de management packages est désormais un fait générateur d’imposition pour le donateur, imposé au titre de l’année de la donation (et non plus au moment où le donataire cède ces titres).

Conclusion

En tant que dirigeant ou manager, votre management package constitue un levier puissant pour vous associer à la performance de l’entreprise. Toutefois, la fiscalité qui y est liée est devenue complexe, en constante évolution.

Concrètement, pour vous, cela implique :

- de qualifier avec précision votre plan (encadré ou non, français ou étranger) ;

- d’identifier comment vos gains seront taxés : quelle part relève des traitements et salaires, quelle part relève des plus-values mobilières, et avec quels impacts sur le plan fiscal et social ?

- d’intégrer les précisions liées au PEA et aux donations de la loi de finances pour 2026 ;

- et enfin, de rester vigilant aux prochaines évolutions législatives et doctrine administrative, qui continueront à préciser ce cadre.

Dans ce contexte mouvent, d’autres schémas de transmission et de structuration du capital, comme le FBO, prennent une importance accrue. Un prochain article sera consacré au FBO (Family Buy Out), afin de présenter ses logiques, ses objectifs et ses atouts par rapport aux montages plus classiques, dans une perspective de transmission et d’optimisation patrimoniale.

Publié le

18.03.2026

En tant qu’Associé Gérant de VMP, je défends une vision exigeante et sur-mesure de la gestion patrimoniale, fondée sur la rigueur technique, la pédagogie et la recherche constante d’excellence. Je suis convaincu qu’il faut redonner ses lettres de noblesse à la gestion de patrimoine, en conciliant expertise financière, maîtrise juridique et compréhension fine des enjeux réglementaires