Votre patrimoine,

Nos convictions,

Rien d’autre

Nous transformons la gestion patrimoniale en stratégie sur-mesure.

Parce que votre fortune n'est pas un produit standard.

30 ans

D'expertise au service de votre patrimoine

95%

Taux de fidélisation sur nos clients depuis 30 ans

100%

Taux de fidélisation sur nos clients depuis 5 ans

4M€

D'encours moyen par client

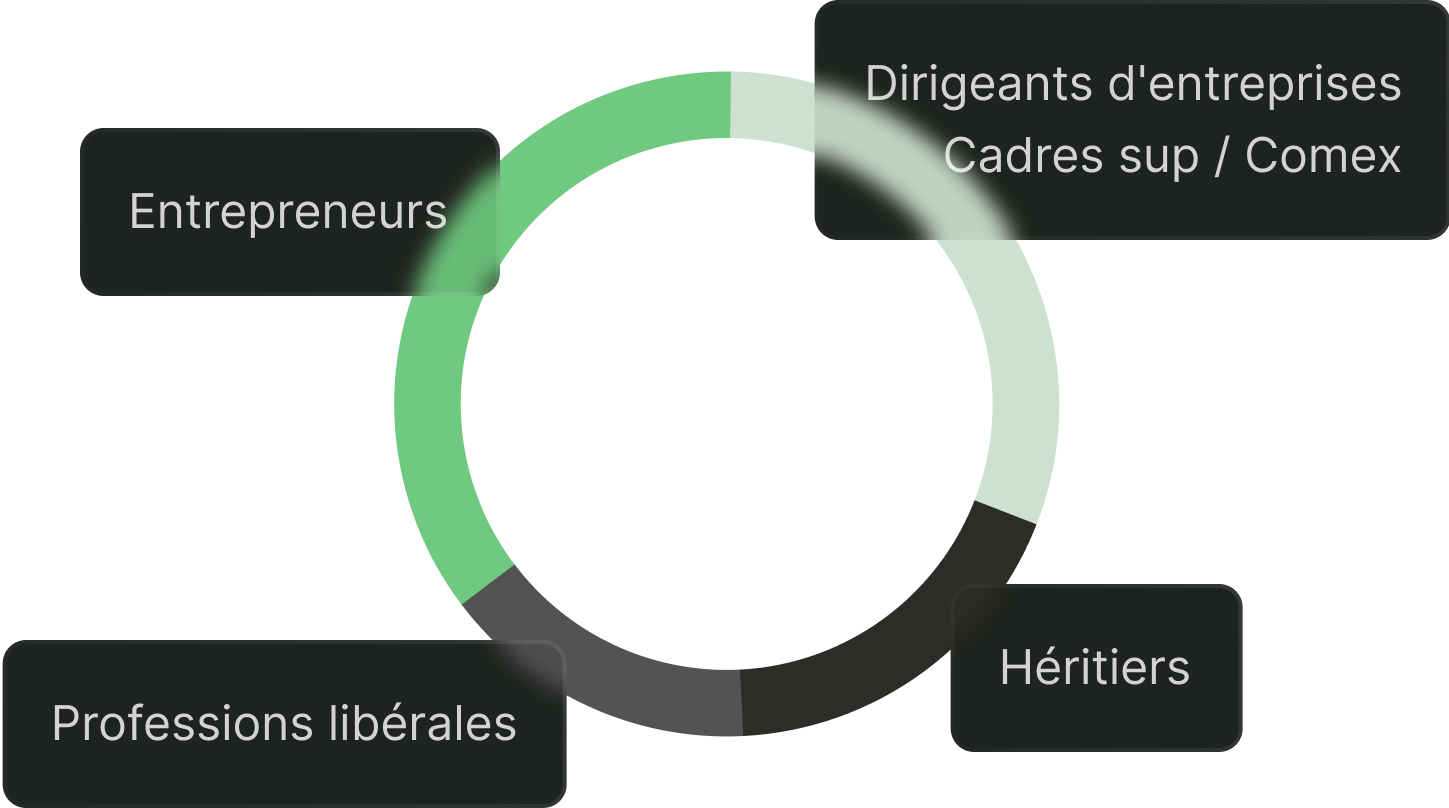

4

Profils d’investisseurs

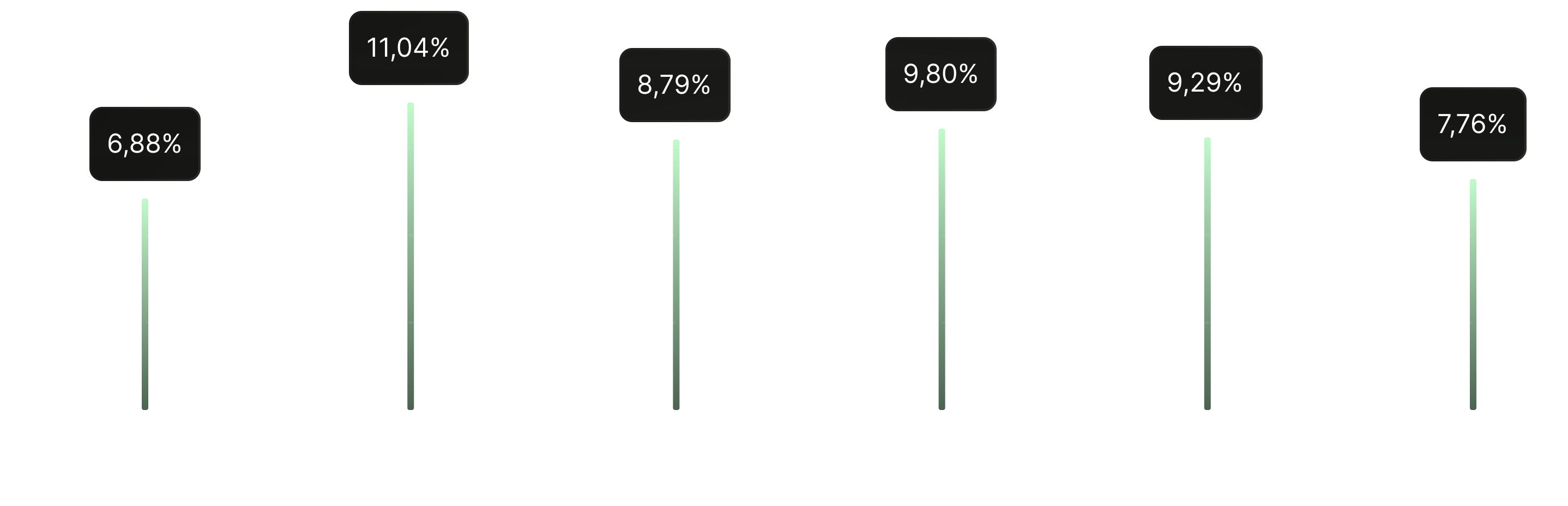

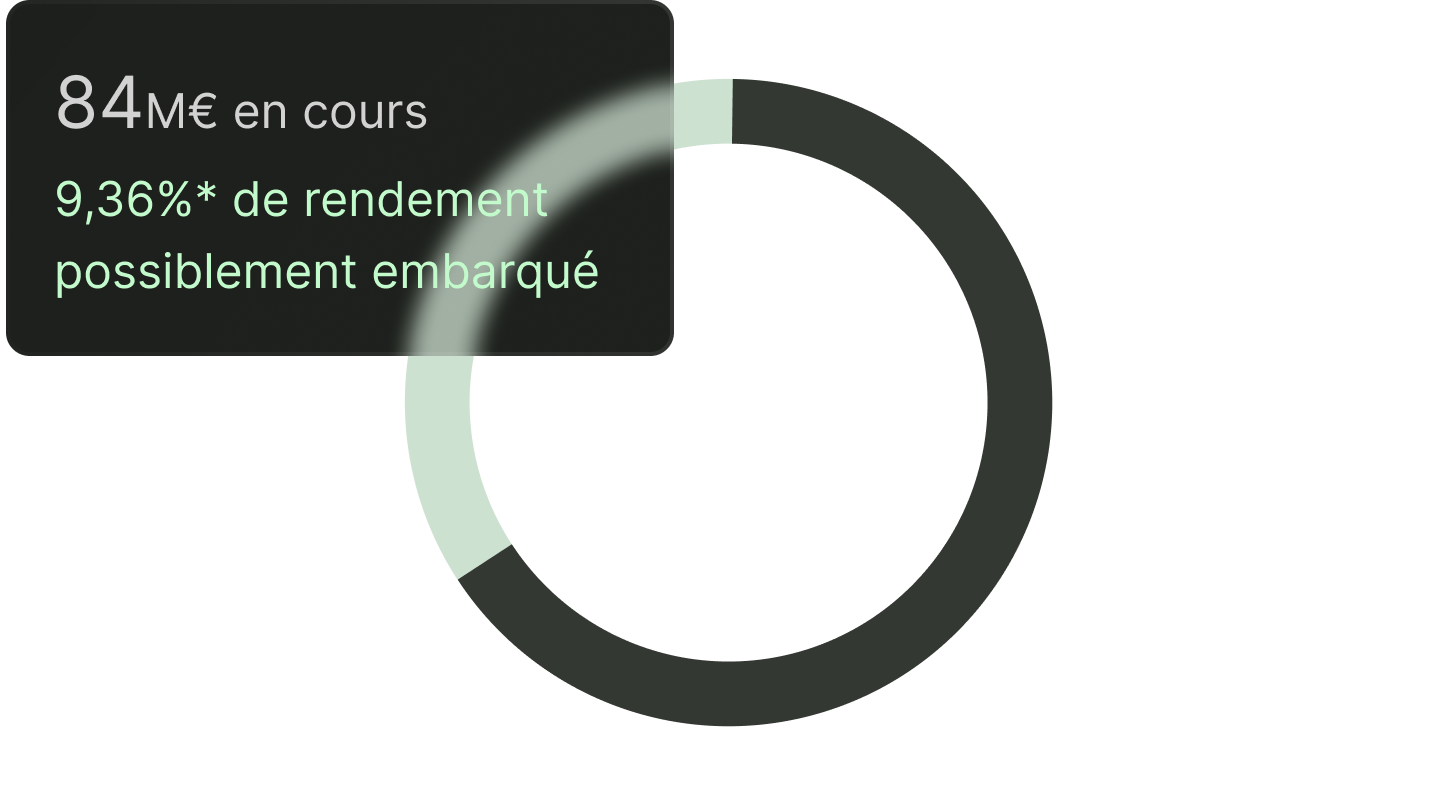

9,46%*

Rendement moyen pondéré

Ce qui nous rend uniques

Indépendance absolue

Pas de conflit d’intérêt, pas de produits imposés. Une liberté totale de conseil et d’analyse.

Ingénierie sur-mesure

Des stratégies construites à la main, enrichies par l’IA mais jamais dictées par elle.

Convictions fortes

Une approche contrariante, audacieuse et rigoureuse, toujours alignée avec vos objectifs.

Nos

expertises

Organisation patrimoniale & gestion d'actifs & gouvernance familiale

Chez VMP, nous transformons la complexité patrimoniale en une stratégie lisible et cohérente, en révélant la structure de vos actifs et en modélisant des scénarios clairs pour décider avec sérénité.

Allocation d’actifs : produits structures, OPCVM, private equity, dette privée,

Nous faisons croître votre patrimoine grâce à une ingénierie stratégique mêlant innovation, gestion rigoureuse et performances durables alignées sur vos objectifs.

Sécurisation des actifs et anticipation des imprévus.

Nous anticipons les risques en créant des mécanismes de gouvernance sur mesure pour préserver vos équilibres et assurer la pérennité de votre patrimoine.

Accompagnement fiscal et humain dans la préparation successorale.

Nous orchestrons chaque étape de la transmission

-donations, cessions, successions - pour en faire une stratégie fluide, optimisée et fidèle à vos valeurs.

Expertise économique, rigueur juridique et optimisation fiscale conforme

Notre indépendance garantit des recommandations objectives, toujours transparentes et alignées avec le sens et la performance.

Audit & structuration Patrimoniale

Diagnostic global, analyse objectifs,

orientations stratégiques

Gestion d’actifs

Portefeuilles diversifiés, produits structurés, allocation long terme

Immobilier

Club deals, SCPI, diversification,

arbitrages

Gouvernance

Organisation familiale, structuration, conseil stratégique

Transmission

Structuration sur mesure, valeur nette

après impôt, succession

Nous travaillons avec les leaders du marché

Swiss Life

Sécurité d'exécution garantie

UBS

Accès aux marchés internationaux

Vitis Life

Solutions d'assurance-vie premium

Un cercle de stratèges

au service de votre

patrimoine

Plus qu’une équipe, VMP est un cercle de stratèges, d’ingénieurs du capital et

de visionnaires qui défient les codes pour protéger, faire accroître votre

patrimoine.

Pierre Tricoire

Président

Je suis fondateur et Président de VMP. Depuis près de 30 ans, j’ai construit une approche singulière de la gestion patrimoniale, guidée par l’indépendance, la rigueur et la conviction que chaque client mérite un accompagnement unique. Précurseur, j’ai su faire évoluer la profession en privilégiant la pédagogie, l’autonomie et la clarté, plutôt que la simple distribution de produits.

Vanessa Leveneur

Directrice Générale & Stratégie

À la tête de VMP, j’incarne une vision exigeante et novatrice de la gestion d’actifs. Mon parcours, marqué par des responsabilités stratégiques au sein de grands acteurs publics et privés dans la finance, les marchés, l’immobilier, la protection sociale et le développement économique, m’a conféré une expertise rare et transversale.

En tant que Directrice Générale, j’oriente la stratégie de croissance et pilote l’ensemble des activités de VMP avec une double exigence : l’excellence opérationnelle et la création de valeur durable pour nos clients.

Aristide Sapet

Associé Gérant

En tant qu’Associé Gérant de VMP, je défends une vision exigeante et sur-mesure de la gestion patrimoniale, fondée sur la rigueur technique, la pédagogie et la recherche constante d’excellence. Je suis convaincu qu’il faut redonner ses lettres de noblesse à la gestion de patrimoine, en conciliant expertise financière, maîtrise juridique et compréhension fine des enjeux réglementaires

Gauthier Brunet

Ingénieur d’Affaires

Au sein de VMP, j’ai développé une expertise transversale de plus de 10 ans dans le développement d’affaires en structurant et en accompagnant des opérations complexes pour une clientèle privée et institutionnelle. En tant qu’Ingénieur d’Affaires, j’identifie les besoins de mes clients et propose des solutions sur mesure, tout en veillant au respect des cadres juridiques, fiscaux et réglementaires.

Des chiffres qui parlent d’eux-mêmes

VMP génère performance et sécurité, avec des résultats concrets et mesurables pour ses clients

9,59%*

Rendement moyen pondéré

13 MOIS

Durée moyenne de vie avant remboursement, de tous nos produits structurés depuis 2019

331,6 M€

Produits structurés investis depuis 2019

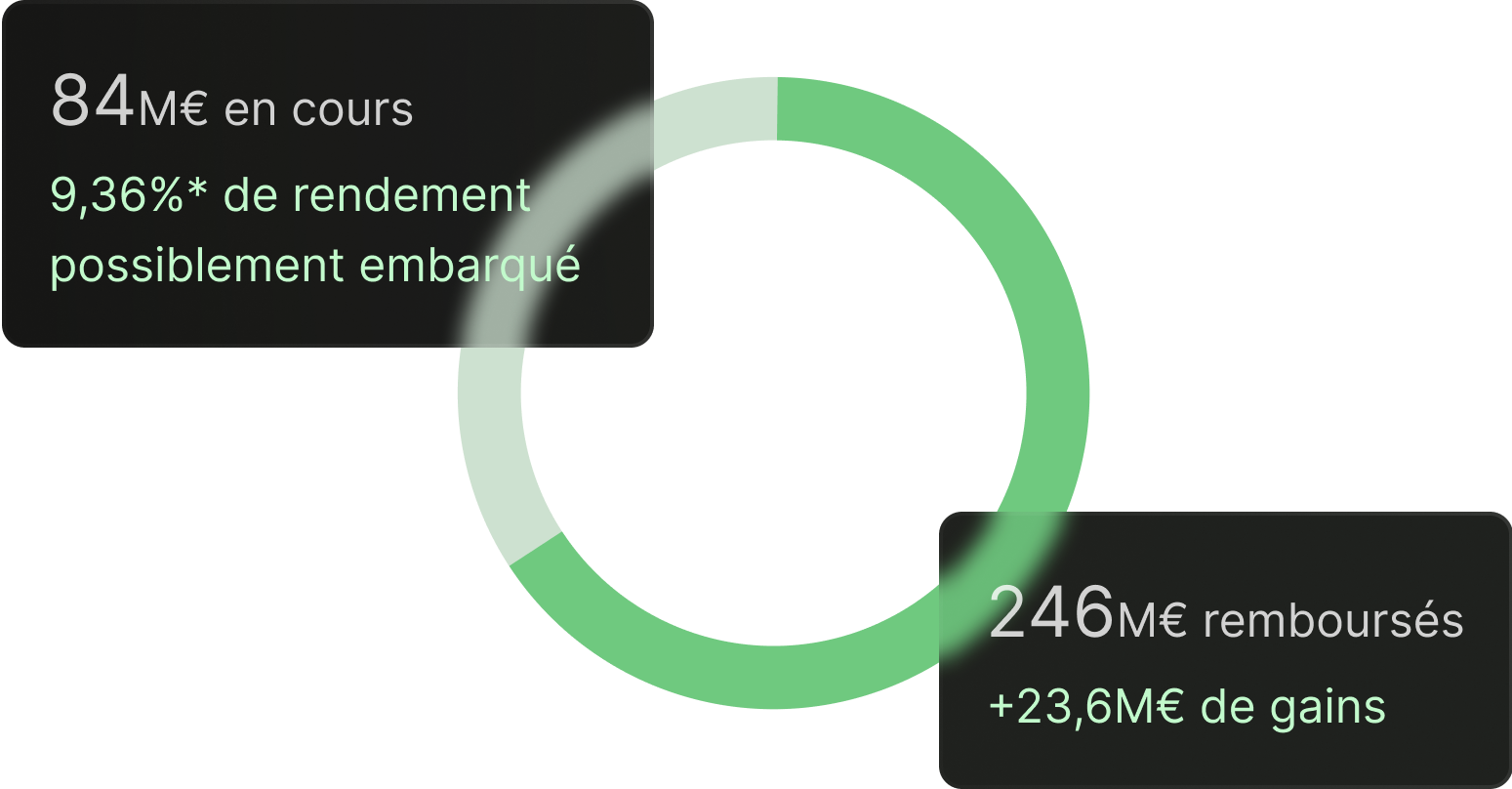

84 M€

En cours

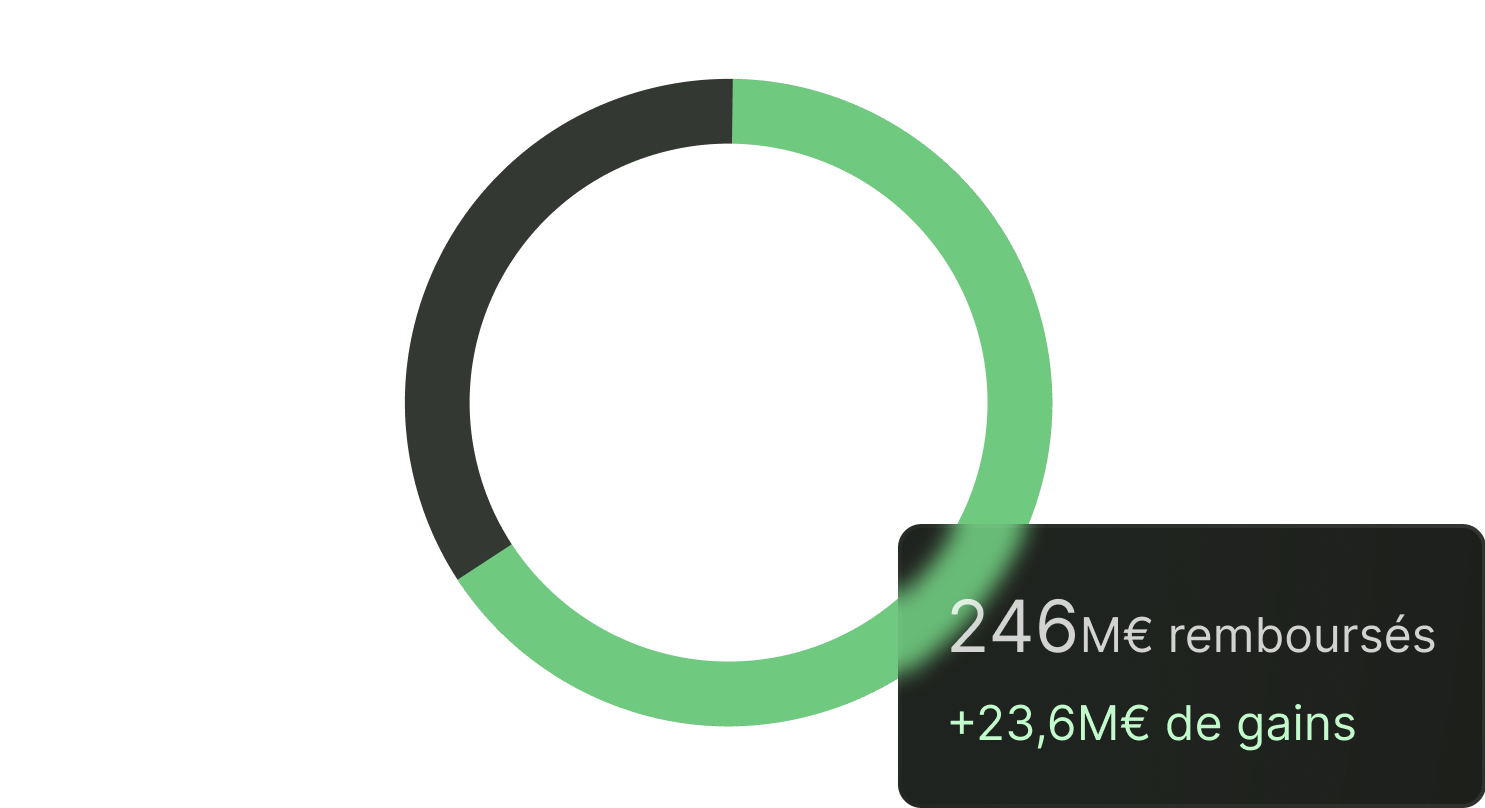

246 M€

De produits structurés remboursés

*Notre métier est celui d’être indéfiniment force de proposition à vos côtés. C’est celui de vous donner des « conseils » dont les performances en sont le résultat. Il ne s’agit pas de gestion sous mandant opéré par des tiers gérants. Il s’agit là de nos convictions de trouver des points d’entrée bas sur des marchés. Ce momentum vous est proposé régulièrement d’un document à valider en retour. Les performances passées ne présagent pas des performances futures. Les informations, ici présentées, appartiennent aux fournisseurs de données partenaires de VMP. L'investissement dans ces produits ne garantissent pas un rendement positif et peuvent engendrer une perte en capital. Le risque du fonds Global Absolue part A est un SRI 2 avec une volatilité de 3,55% au 15 09 2025. Le risque des produits structurés se situent entre des SRI 5 et 6. Leur sensibilité est forte aux aléas de marchés et peut atteindre 2. Pour exemple en avril 2020 nos produits lancés en 2019 cotaient -55%. La sensibilité reste la même en cas de remonté des marchés. Les informations présentées ci-dessus ne constituent ni un élément contractuel, ni un conseil en investissement. Les frais de gestion sont inclus dans les performances. L'accès aux produits et services présentés ici peut faire l'objet de restrictions à l'égard de certaines personnes ou de certains pays.

Des cas clients concrets

Contexte

Une cliente souhaite vendre un terrain ayant fait l’objet d’une donation 20 ans plus tôt. Ce bien, désormais situé en ZAC, voit sa valeur multipliée par 10. À 48h de la signature de vente avec un promoteur, la donation d’origine n’était pas mentionnée à l’acte, exposant la famille à une fiscalité lourde et mal anticipée.

Stratégie

Notre intervention a permis d’identifier l’erreur et de maintenir le démembrement sur le produit de la vente, plutôt que de subir un partage immédiat des liquidités.

Résultat

La fille de notre cliente évite 430 000 € de droits indus au moment de la succession. Une optimisation décisive qui protège le patrimoine familial.

Contexte

Un couple de clients, en cours de séparation, détenait ensemble plusieurs magasins franchisés. La franchise mère souhaitant reprendre ces points de vente pour internaliser leur exploitation, une offre de rachat à 4 M€ a été faite, générant une plus-value de près de 3 M€. Parallèlement, chacun des clients souhaitait développer un nouveau projet de franchise, de manière indépendante, tout en séparant clairement leurs intérêts patrimoniaux et personnels.

Stratégie

Notre intervention a permis de :

- Créer une holding pour chacun afin de préparer leurs futurs projets.

- Mettre en place un apport-cession (art. 150-0 B ter) de 1,5 M€ chacun, différant l’imposition et offrant un levier de réinvestissement.

- Réaliser un cash-out maîtrisé de 500 K€ chacun pour couvrir des besoins personnels immédiats.

- Séparer nettement patrimoines pro et perso, sécurisant la transition liée à leur séparation.

Résultat

Vulgarisation de concept complexe (apport cession) Accompagnement sur l’ensemble de la chaine de valeur : Conseil/Analyse des offres d’achat/ Sélection de l’équipe adaptée (Avocat et expert-comptable)/ Suivi des opérations d’apport et de cession/Mise en place des garanties ( GAP) / Déclaration fiscale/ conseil sur le placement des liquidités issus du rachat. Dégager des liquidités avec fiscalité maitrisé pour leurs projets respectifs différé d’imposition sur 1,5 M€ de plus-value. L’opération a permis d’allier séparation patrimoniale apaisée, optimisation fiscale et accompagnement stratégique dans leur nouvelle trajectoire professionnelle.

Contexte

Un fonds de capital-investissement initie un LBO sur une société, impliquant 30 managers pour un deal global de 250 M€. Accompagnement de 7 managers clés, représentant 40 M€ de valeur de cession. Les détentions étaient complexes : actions classiques, AGA avec dates d’attribution différentes, et donc des fiscalités variées. S’ajoutait une difficulté pédagogique : le dispositif 150-0 B ter, perçu comme un « outil miracle » par les managers en question, alors qu’il ne tient juridiquement et économiquement que s’il existe un véritable projet économique et professionnel.

Stratégie

- Constitution d’une équipe pluridisciplinaire (avocats, expert-comptable, notaires).

- Mutualisation des coûts de due diligence et négociation avec les conseils du fonds.

- Analyse des titres et impacts fiscaux.

- Conseil individuel pour chaque manager :• Explication claire des conditions du 150-0 B ter et de ses limites• Définition du bon équilibre : cash-out, apport-cession, donation.• Structuration des liquidités (holding, personne physique, transmission).• Sécurisation des réinvestissements pour les managers voulant différer l’impôt sans projet initial.

Résultat

Les choix ont reflété la diversité des situations :

- Cash-out total pour certains (sécurité et simplicité).Combinaison apport-cession, cash-out et donations pour d’autres.

- Apport intégral en holding malgré l’absence de projet pour différer l’impôt.

Chiffres clés :

- 23 M€ de cash-out immédiat.

- 13 M€ d’apports en holdings adossés à de vrais projets.

- 4 M€ de donations, optimisant la transmission.

Les réponses à vos questions

Quelle est la différence entre un family office indépendant comme VMP et une banque privée traditionnelle ?

Contrairement aux banques, nous ne proposons pas de produits maison. Notre rôle est de conseiller. Nous

construisons des allocations et des solutions en totale architecture ouverte, sélectionnant uniquement les gérants

et partenaires qui apportent de la valeur. Cela garantit l’absence de conflits d’intérêts et un alignement total avec

nos clients.

L’indépendant est au côté de son client un interlocuteur unique qui dure dans le temps avec un spectre de

compétence large, une implication et une disponibilité accrue.

En quoi VMP se distingue-t-il d’un gestionnaire de fortune classique ?

Un gestionnaire de fortune se concentre essentiellement sur les portefeuilles financiers. Chez VMP, nous allons

bien au-delà : nous intégrons l’ensemble de la chaîne patrimoniale : gouvernance familiale, transmission,

structuration immobilière, allocation financière et dimension internationale. Notre métier est le conseil

stratégique global, pas seulement la gestion financière.

Quel est l’intérêt de travailler avec VMP si j’ai déjà une banque privée ?

Votre banque privée reste un partenaire précieux. Mais VMP joue un autre rôle : celui d’architecte patrimonial.

Nous pilotons et challengeons vos partenaires bancaires, avocats ou notaires pour défendre vos intérêts et

coordonner les solutions. Nous ne remplaçons pas vos interlocuteurs historiques, nous les fédérons autour d’une

stratégie cohérente et alignée.

Comment se déroule l’accompagnement avec VMP, concrètement ?

Notre démarche suit un processus clair en quatre temps :

- Diagnostic global : analyse complète de la situation patrimoniale (immobilier, financier, entreprise, famille, fiscalité, international).

- Définition de la stratégie : mise en perspective des objectifs (performance, transmission, gouvernance, liquidité) et construction d’un schéma global.

- Mise en œuvre sur-mesure : sélection des partenaires les plus pertinents (banques, gérants, avocats, notaires) et déploiement des solutions adaptées.

- Pilotage continu : suivi régulier, reporting consolidé et ajustements permanents pour anticiper les évolutions du marché et de la vie familiale.

Notre valeur ajoutée réside dans cette capacité à passer du conseil stratégique à la mise en musique opérationnelle, tout en restant l’interlocuteur unique et indépendant.

Comment diversifier un patrimoine significatif au-delà des actifs traditionnels ?

Nous concevons des allocations ouvertes intégrant private equity, dette privée, produits structurés, art et

philanthropie. Ces classes d’actifs permettent d’allier diversification, performance et sens.

Votre patrimoine

mérite l'excellence

Accompagnement unique

Indépendance totale

Vision durable